服务热线:0755 28160800

地址:中国 深圳市 宝安区石岩

街道水田社区第二工业区

业务直线电话:

(86)0755-28160800

(86)0755-29839665

(86)0755-29839692

业务传真:(86)755 2344-2951

前台电话:(86)0755-29839341

前台传真:(86)755-2983-9345

邮箱:ytsales@www.ylwsw.com

捷多邦pcb了解到手机作为各类消费性电子科技类产品中比重最大的产业,而手机对于需求PCB 的需求,也最能左右PCB 产业的发展前景。

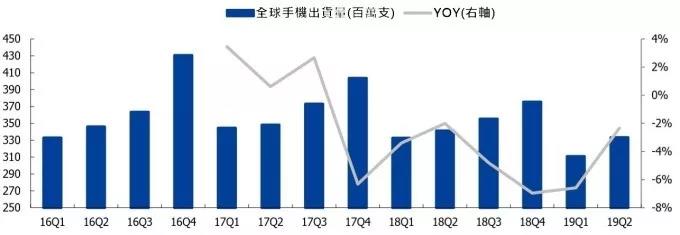

目前手机市场已渐渐进入饱和,因此各手机品牌厂的成长方式,只剩下瓜分彼此之间的市占。以2019 年上半年的智能手机市场来看,根据IDC 公布的多个方面数据显示,全球智能手机出货量达3.33 亿台,年减2.3%,其中,三星、华为、苹果分别以22.7%、17.6%、 10.1% 的市占率排名在前三名。

创新有限:智能手机硬件的创新速度追不上智能手机价格上着的幅度,导致消费者对于旗舰机的兴趣不高。

寿命变长:智能手机的软件系统慢慢地增加,各大品牌厂又定期对系统来进行改良和升级,使得手机的常规使用的寿命变长。

观望5G:由于各大品牌厂都在布局5G,抢占先机,但电信硬件基本的建设仍不足,导致消费者仍在观望状态。

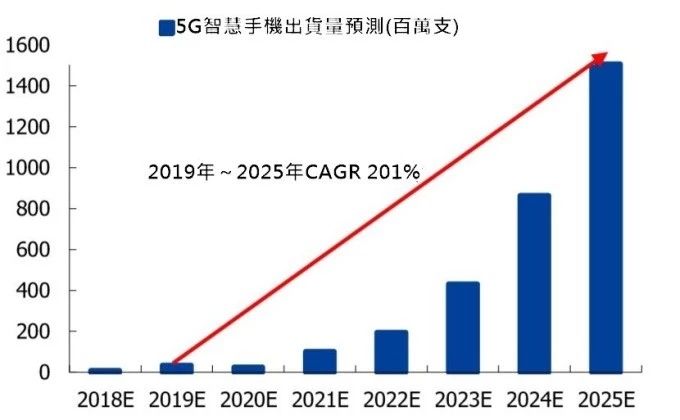

不过,随着5G基站建设达到一定的规模,智能手机市场格局将发生明显的变化。捷多邦pcb认为5G的到来将彻底颠覆过往手机在4G时代的网络表现,将可吸引消费的人的换机需求。

而现今手机发展越来越朝向智能化,轻薄化的方向发展,这在某种程度上预示着手机的内部零部件也将进一步的缩小或整合。在这个发展的新趋势之下,PCB 中的软板(FPC) 及类载板(SLP) 都有机会出现更进一步的推广和应用。

根据数据2018年,全球PCB产值达635亿美元,FPC产值上升至127亿美元,成为PCB产业中成长相对较快项目,而中国FPC市场约占全球的一半。

目前,FPC在中国市场规模已成长至人民币 316亿元,预计到2021年,中国FPC市场有机会达到人民币 516亿元,年复合成长率达10%。

现今主流中国品牌的智能手机FPC使用量在10片~15片,反观iPhone X的用量则高达20片~22片。由此可见,中国智能手机在FPC的使用量仍有很大的提升空间。同时,FPC单个价值量已达到10 美金,金额仍在不断攀升。

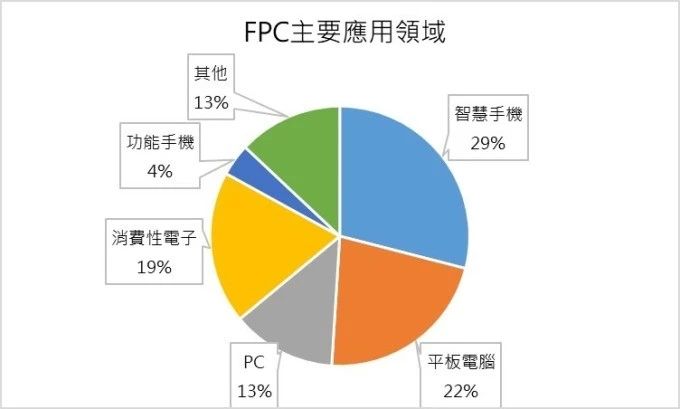

智能手机中大量使用FPC 用于零部件和主机板之间的连接,如显示模组、指纹模组、镜头模组、天线、振动器等等。随着指纹识别的渗透、镜头由双镜头走向三镜头,及OLED 的运用,FPC 的使用量将会持续增加。

智能手机从4G LTE 一路发展到5G,Massive MIMO 天线配置日益复杂,也使得射频前端在5G 智能手机内占据更多空间。此外,5G 系统处理的数据量将成几何式成长,这对电池容量要求也会提升,这在某种程度上预示着PCB 和其他电子零部件必须被压缩以更高密度、更小型化的形式完成封装。

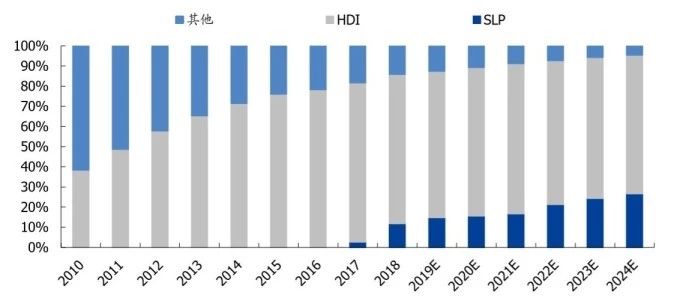

而这个演化推动PCB HDI 技术走向更薄、更小、更复杂的工艺。以最近期的手机设计来看,对最小线宽/ 线μm,这催生出类似载板(SLP) 的工艺技术。

带领这项技术风潮就是Apple,从iPhone 8 及iPhone X 开始,iPhone 采用线宽线距更小的SLP 技术,引领HDI 市场朝向类载板发展。

虽然目前SLP 市场过度依赖高端智能手机的成长,特别是苹果iPhone 和三星Galaxy 系列。但在2019 年3 月,华为推出搭载SLP 技术的P30 Pro后,预计未来在全球各手机大厂跟进采用下,SLP 技术将可持续成长至2024 年。

此外,随着采用SLP 的领导OEM 厂商持续不断的增加,手机制造商正计划在智能手表和平板等其他消费电子科技类产品中采用SLP,这也将明显带动SLP 市场成长。

根据Yole的统计,在2018年,全球SLP市场规模9.87亿美元。而2018年全地球手机出货量中采用SLP技术比重只约为7%,对应产值比重则约为12%。Yole预估至2024年时采用SLP技术手机的出货量比重将会提升至16%,对应产值比重约27%。

从生产技术方面看,SLP 技术目前由中国台湾、韩国和日本主导。而日本Meiko 和臻鼎等公司正向越南和中国大陆扩建SLP 生产线。随技术转移,中国大陆PCB 厂也将逐渐掌握SLP 技术诀窍。

由于5G采用的频率更高,因此就需要更严格的阻抗控制。如果没有透过极为精密的方式成形,HDI更纤薄的线路可能增加信号衰减的风险,降低数据传输完整性。目前PCB制造商主要透过MSAP制造来解决此问题。

现今的线μm,预计会促进降至25/25μm,甚至20/20μm。而MSAP制程能够完全支援这些需求。

同时,MSAP 制程的SLP 价值是高阶Anylayer 的两倍以上,可为相关厂商带来丰厚的利润。

与过去相比,先进载板市场已发生巨大的变化。高密度扇出(HDFO) 技术的发展及IC 载板尺寸的不断缩减将减少载板的需求量。但尽管以数量来看,未来PCB 市场不可能会出现过于明显的成长,但新技术所带来的附加值将是推升PCB 产值的主要力量。