服务热线:0755 28160800

地址:中国 深圳市 宝安区石岩

街道水田社区第二工业区

业务直线电话:

(86)0755-28160800

(86)0755-29839665

(86)0755-29839692

业务传真:(86)755 2344-2951

前台电话:(86)0755-29839341

前台传真:(86)755-2983-9345

邮箱:ytsales@www.ylwsw.com

原标题:维嘉科技创业板IPO,拟募资11.3亿元,聚焦PCB钻孔及成型专用设备

近日,深圳证券交易所上市委员会收到苏州维嘉科技股份有限公司(以下简称“维嘉科技”)第二轮问询函意见回复,中金公司为其保荐人。维嘉科技本次拟募集资金11.3亿元,拟发行股数不超过1,207.14万股,占发行后总股本的比例不低于25%。

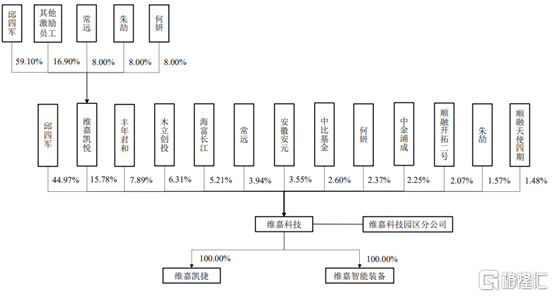

根据招股书显示,邱四军直接持有公司股份的比例为44.97%,并通过维嘉凯悦间接控制公司15.78%的股份。邱四军直接及间接控制公司股份的合计比例为60.75%,为公司的控制股权的人、实际控制人。

公司专注于PCB核心设备—钻孔及成型专用设备,以及其他专用设备的研发、生产和销售,产品有PCB钻孔设备及PCB成型设备,应用于5G通信、智能终端、集成电路、汽车电子、云计算、医疗电子及航空航天等领域。

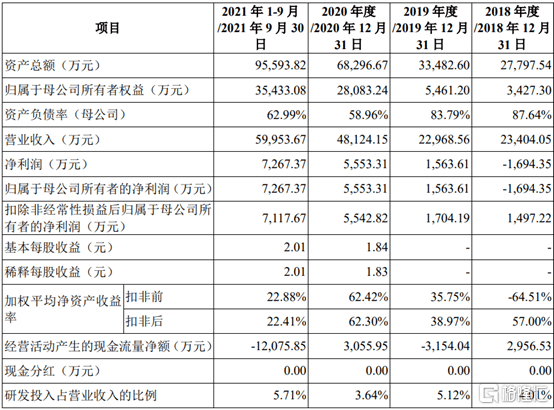

2018年至2021年1-9月,维嘉科技营业收入分别是2.34亿元、2.30亿元、4.81亿元和6.00亿元,扣非后归母净利润分别为1497.22万元、1704.19万元、5542.82万元和7117.67万元。营业收入和净利润增长根本原因是5G通信、智能终端、集成电路、汽车电子及云计算等新兴起的产业拉动PCB行业的产品需求大幅度增长及业务规模持续扩大。

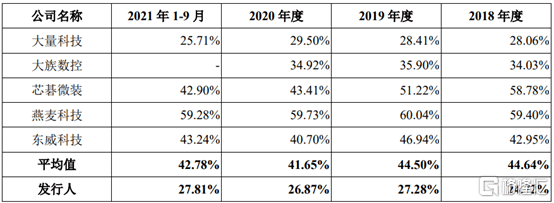

报告期内,公司综合毛利率分别是24.72%、27.28%、26.87%和27.81%,毛利率波动较大,根本原因是PCB设备的毛利率在不同的年份毛利率有一定差别,以致综合毛利率在不同年份有所不同。

报告期内,同行业可比公司综合毛利率分别是44.64%、44.50%、41.65%和42.78%,具体来看,2018年至2021年1-9月,公司综合毛利率低于同行业可比公司。

2018年至2021年1-9月公司与同行业可比公司综合毛利率比较,图源,招股书

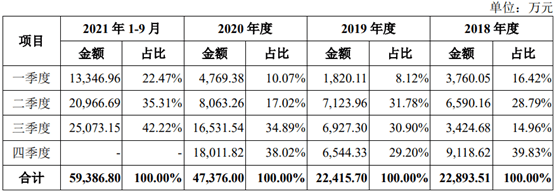

报告期内,PCB专用设备行业公司的收入确认存在季节性特征,下半年确认收入占比较高,根本原因是下游PCB生产企业通常在上半年制定当年的项目扩产资本预算,期间陆续经过采购、安装、调试等流程,于下半年对设备做验收。2018年、2019年和2020年,公司三、四季度合计主要经营业务收入分别是1.25亿元、1.35亿元及3.45亿元,占比主要经营业务收入分别是54.79%、60.10%和72.91%。主要经营业务收入季节性波动将增加公司执行生产计划、资金使用等运营难度,进而对公司的发展造成不利的影响。

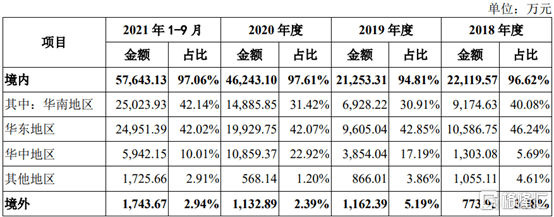

报告期内,公司主要收入来自于境内客户,境内收入占主要经营业务收入分别是2.21亿元、2.13亿元、4.62亿元及5.76亿元,境内主要经营业务收入占比分别为96.62%、94.81%、97.61%和97.06%,境外收入占比分别为3.38%、5.19%、2.39%和2.94%。公司境内客户集中在华南、华东和华中地区,合计收入占比分别为92.01%、90.95%、96.41%和94.17%,与PCB产业地域分布相匹配。境外客户主要分布在韩国、意大利、中国台湾等。公司境内以外的业务仍处于开拓期,未来若以境内为核心的华南、华中地区的PCB设备需求下降或市场之间的竞争加剧,可能对公司的经营业绩产生不利影响。

近年来,在5G通信、智能终端、集成电路、汽车电子等行业快速地发展与国家政策的驱动下,PCB行业发展稳定。维嘉科技致力于PCB钻孔及成型专用设备,能够完全满足国内外不一样的客户的需求,但季节性营收占比波动大等问题仍是公司痛点所在,需要加大力度进行营收管理,从而提升公司在PCB行业中的长期可持续性发展。返回搜狐,查看更加多